作者 | 章涟漪

编辑 | 邱锴俊

一年内翻了一番。

7月底,芯片巨头amd(超威半导体)公布了2024年第二季度财报。其中,数据中心业务增长迅速,第二季度的净收入为28亿美元,同比增长115%,创下历史新高,占比总收入近48%。

这主要归功于一款芯片:amd instinct mi300。

2023年底,amd发布了新一代ai/hpc专用加速器instinct mi300系列,包括纯gpu设计的mi300x、cpu gpu融合设计的mi300a,全面对标英伟达h100系列。

上市以来,得益于ai算力需求激增,mi300销量增长迅速,今年二季度的收入更是超过10亿美元,成为amd有史以来增长速度最快的产品。

据amd董事会主席、ceo苏姿丰透露,目前已有100多家企业和ai客户在积极部署mi300x。多家oem厂商将采用mi300x的系统投入量产,包括戴尔、惠普企业、联想和超微等;微软、oracle在内的多家云服务供应商,也在增加采用和部署mi300x芯片。

她预计,2024年amd人工智能芯片收入将超过45亿美元,高于4月预估的40亿美元。

财报公布前,amd股价持续下滑,逼近七个月来最低。伴随着财报发布,amd盘后股价大涨超7%。甚至,它还带动了芯片股反弹。

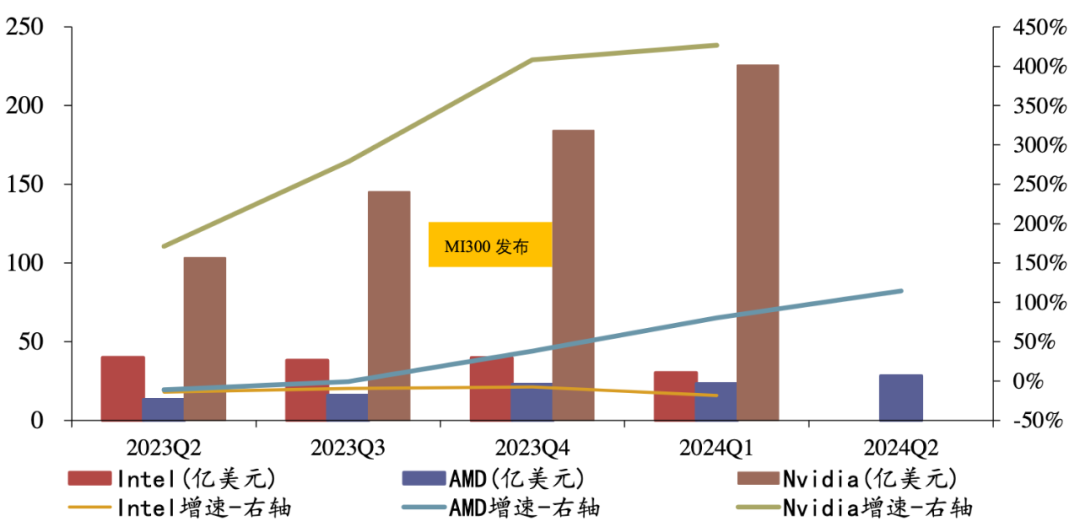

三大公司数据中心收入(亿美元)。数据来源:财通证券amd数据中心业务规模相比英伟达还有很大差距。前者一个季度为28亿美元,后者则是226亿美元。

但投资者们似乎相信,amd逐步变强,有能力抢夺英伟达更多市场。ai时代,“卖铲子”的生意不仅英伟达可以做,amd也能。

01mi300芯片靠性价比抢市场

毫无疑问,英伟达是全球数据中心级ai芯片市场的绝对王者,占据统治地位。

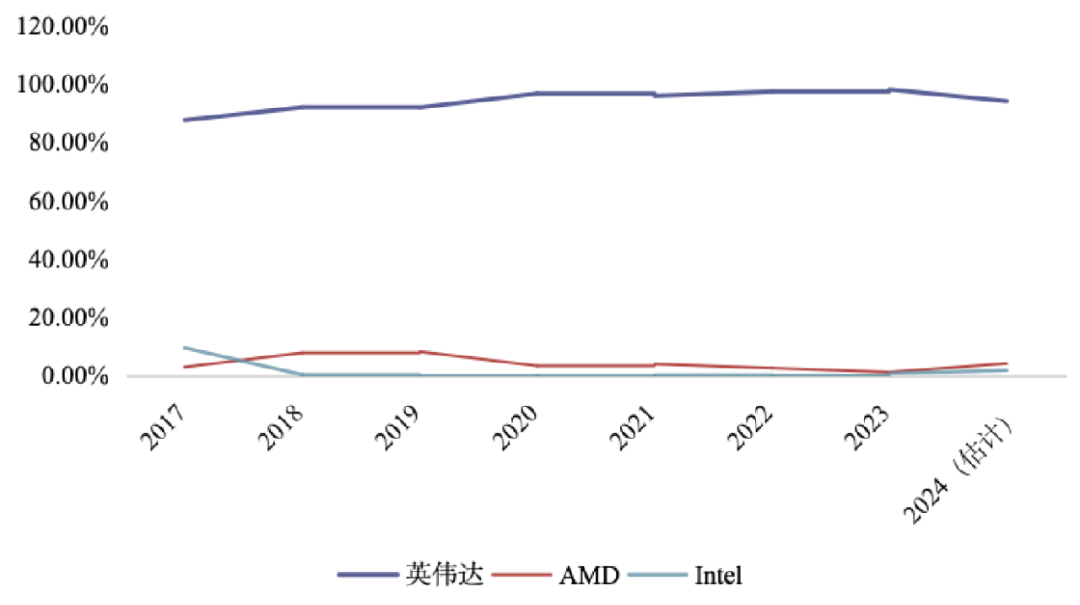

根据半导体分析公司techinsights的一项研究,英伟达2023年数据中心gpu出货量约为376万台,占据97.7%的市场份额,与2022年市场份额相似。

而amd和英特尔分别以50万台和40万台的出货量,分列第二三名,市场份额占比分别是1.3%和1%。

三大公司数据中心gpu市场份额占比。数据来源:财通证券这显然还很难撼动英伟达的地位。

对于amd来说,首要任务也不是超过英伟达,而是拿下更多的订单。

一方面,作为英伟达为数不多的竞争对手,amd一直被科技巨头视作“多一种选择”。

科技大厂因为想要打破英伟达的垄断局面,将硬件供给多样化,会一定程度上支持 amd发展,其中以微软为代表。多年前,微软就建立了mi50和mi100集群,在amd gpu上使用rocm优化大型模型的训练和推理。

苏姿丰在电话会中特别介绍,微软对mi300芯片的使用量增加,以作为gpt-4 turbo的算力支撑,并支撑微软的word、teams等多个copilot服务。hugging face是首批采用新的微软云azure实例的客户之一,使企业和ai客户能通过一次点击,便在mi300 gpu上部署数十万个模型。

另一方面,amd产品也更具性价比。

英伟达产品的很大特点是,由于技术领先,市场占比高,它的溢价也很高。路透社曾经报道表示,英伟达h100成本约3320美元,售价则为30000美元,利润率高达1000%。

而根据花旗银行发布的报告显示,h100的定价是mi300x的4倍多。

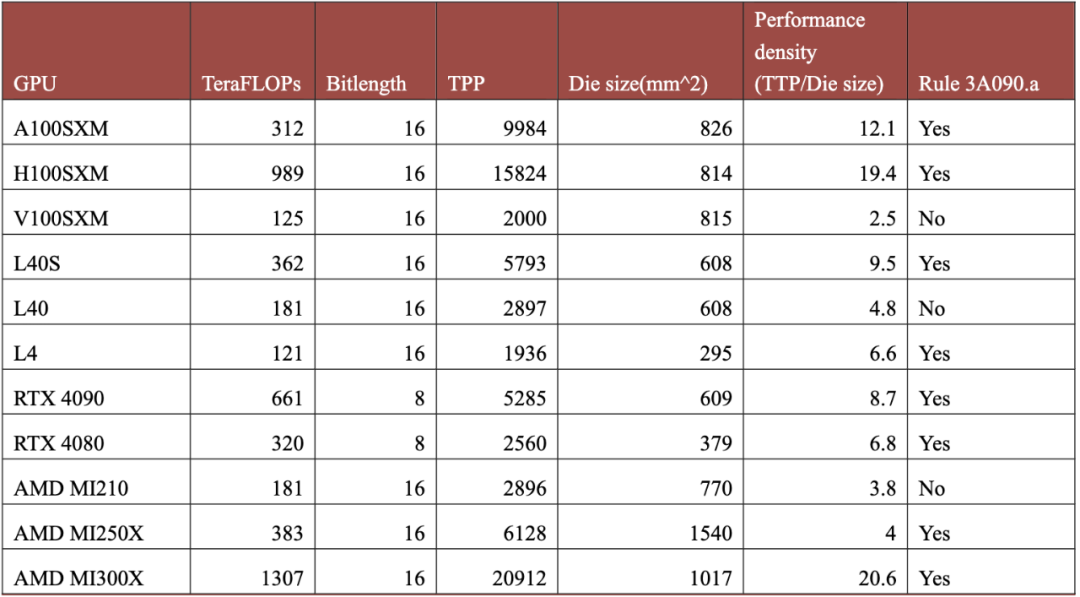

但从“纸面参数”看,mi300系列已经超越了h100。

市场主流芯片对比性能上,mi300a在fp64和fp32算力上分别提供了61tflops和122tflops的性能,比h100分别提高了4倍和2倍。内存上,mi300a配置了128gb的hbm3内存,而mi300x则配备了更大的192gb的hbm3内存,相比之下,h100的内存容量较小。内存的增加可以提高模型训练和推理的效率。

内存带宽上,mi300a和mi300x分别具有5.3tb/s和5.2tb/s的内存带宽,远高于h100的内存带宽。更高的内存带宽可以加快数据传输速度,提高计算效率。

在特定的实测场景中,根据amd的介绍,mi300系列表现也不错。比如,在1v1比较中,mi300训练llama 2 70b模型速度比h100快20%;训练flashattention 2模型速度比h100快20%。在训练性能方面,mi300x与h100相当。

从以上数据来看,amd是有望通过性价比优势,在ai芯片市场抢占一定市场额。

基于此,苏姿丰对2024年amd人工智能芯片收入预测也上调至超45亿美元,高于4月预估的40亿美元。

02amd也计划每年发布新ai芯片

需要注意的是,英伟达还在拿出更优秀的产品。

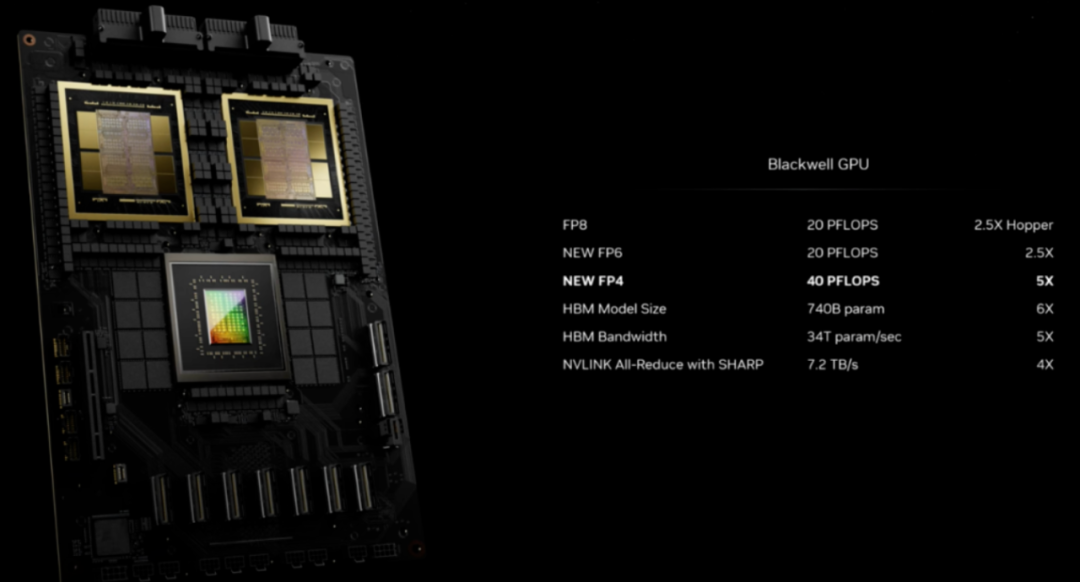

今年3月,gtc主题演讲上,英伟达创始人黄仁勋宣布推出新一代ai芯片架构blackwell。

blackwell性能参数他表示,blackwell拥有2080亿个晶体管,是上一代芯片“hopper”800亿个晶体管的两倍多,可以支持多达10万亿个参数的ai模型。“其将成为亚马逊、微软、谷歌、甲骨文等全球最大数据中心运营商部署的新计算机和其他产品的基石”。

第一款采用blackwell架构的芯片名为gb200。它被黄仁勋称为“史上最强ai芯片”。相比上一代hopper h100,性能显著提升的同时,还会大大降低能耗与成本。根据计划,它将在今年第三财季初步生产;第四财季实现大规模出货。

amd想要进一步扩大市场份额,必须依靠mi350顶住英伟达blackwell系列的压力,以及后续一轮又一轮的冲击。

从苏姿丰的表述,以及amd近期的动作来看,它在积极应对。

与英伟达相似,amd也计划每年发布新的ai芯片。

今年6月,amd已公布了迭代路线图,计划今年第四季度推出mi325x,并在明后两年陆续推出mi350系列和mi400系列,其中mi300x、mi325x将采用cdna3架构,mi350将采用cdna4结构,mi400将采用下一代cdna架构。amd后续每年都会推出新的产品系列,这一速度向英伟达发布计划看齐。

此次财报会上,amd重申了这一计划。

今年6月苏姿丰公布amd instinct产品新进展“今年晚些时候mi325将推出,明年推出mi350系列,就像英伟达的blackwell结构,我们也在通往cdna的路上。我仍然认为市场需要更多计算。”苏姿丰还强调,mi350与blackwell一样具有“极强的竞争力”。

与此同时,amd还与谷歌、meta、微软、英特尔、博通、思科、惠普等科技巨头合作,宣布成立新联盟,推动ultra accelerator link(ualink,超级加速链路)的行业标准,以突破nv link技术壁垒,后者是英伟达开发的一种总线及其通信协议。

此外,amd还通过投资加速布局ai。今年7月,amd出资6.65亿美元收购了欧洲最大的私人人工智能实验室silo ai,该公司提供端到端ai驱动的万博max体育的解决方案,此次收购被认为是amd追赶英伟达的重要一步。

苏姿丰在电话会中表示,除了收购silo ai,amd在过去12个月中还向十几家人工智能公司投资超过1.25亿美元,以扩大amd生态系统。她表示,amd还将继续投资于软件。

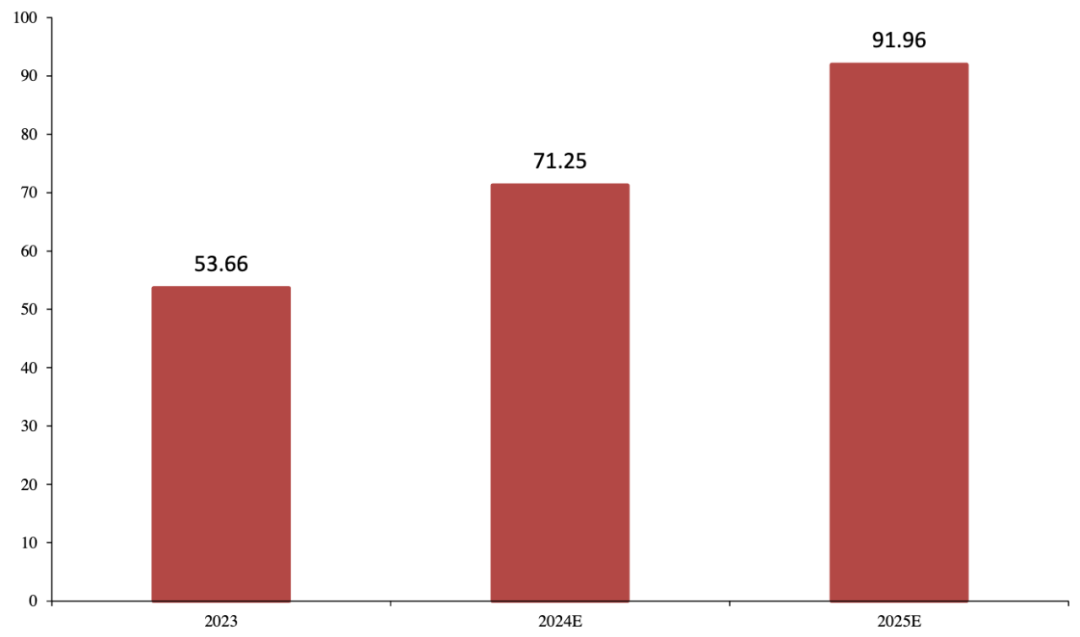

“组合拳”下,苏姿丰对amd的数据中心业务充满信心。她预测,到2027年,人工智能芯片市场可能会增长到4000亿美元,远高于全球it研究与顾问咨询公司gartner的预估。gartner认为,2024年ai芯片市场预计增长33%,有望在近两年接近1000亿美元。

全球ai芯片市场规模(十亿美元)。数据来源:gartner显然,苏姿丰对于市场很有信心,对于amd本身更是。

毕竟,不同于英伟达在cpu市场上的存在感较小,amd拥有了业内最全的cpu gpu fpga dpu数据中心产品组合,可以覆盖全场景 ai 数据计算需求。

截至目前,amd的数据中心产品线已经涵盖eypc服务器处理器、instinct gpu加速器、赛灵思中数据中心部分的fpga和自适应soc,以及pensando的dpu。

其中,锐龙cpu、epyc cpu可用于训练和推理小到中型模型;搭载ai引擎的epyc cpu、radeon gpu和versal芯片将覆盖用于训练和推理中型到大型模型;instinct gpu和xilinx的自适应芯片将覆盖用于训练和推理超大型模型。

据彭博研究数据预计,生成式ai市场复合年均增长率会达到42%,短期内由ai训练所推动,中长期逐渐转向大语言模型的推理、数字广告、专业化的软件及服务应用。

因此,面对中长期市场需求的转移,amd广泛的产品组合或许能使其能抓住更多增长机会,与英伟达在数据中心领域展开差异化竞争。

苏资丰也认为,数据中心的工作负载正变得越来越专业化,amd广泛的数据中心产品组合可以做到为正确的工作负载使用正确的计算。

03二季度财报数据不错,三季度更好

不止数据中心业务,amd还有客户端、游戏及嵌入式业务三大板块,产品类型涵盖处理器、显卡、fpga等等。

其中,客户端业务包含了笔记本、台式机及工作站cpu和apu;游戏业务包含了radeon系列台式机及笔记本gpu、游戏机半定制soc;嵌入式业务包含了锐龙和霄龙嵌入式处理器,以及赛灵思的fpga、自适应 soc。

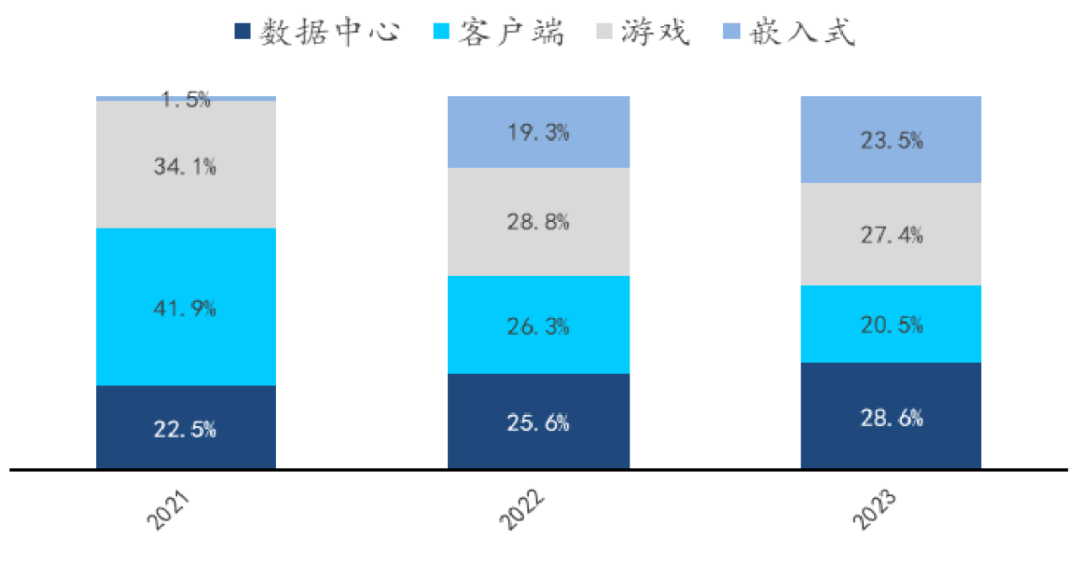

amd收入结构不断变化四条产品线中,客户端和游戏业务是amd过去主要收入来源,一度超过85%,在2021年还占据总收入的75%。

但随着赛灵思的收购落地及数据中心的发展,amd 收入结构发生变化,数据中心业务已成为amd的第一大营收部门,二季度营收为28亿美元,约占公司一半的收入。

amd也多次强调,ai业务是目前公司的头号战略重点,接下来的目标是进一步扩大数据中心的收入占比。

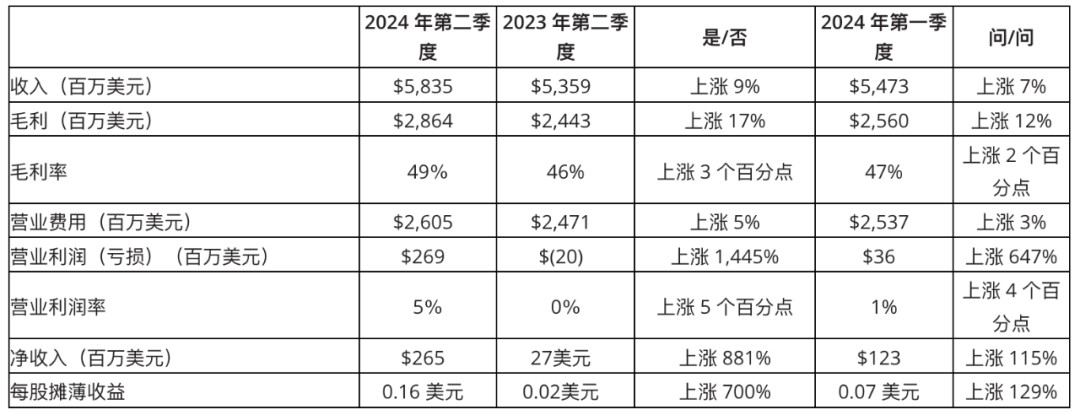

根据2024年第二季度财报显示,amd营收为58.35亿美元,上年同期53.59亿美元,同比增长9%。

其中,客户端业务收入为15亿美元,同比增长 49%,环比增长9%,这主要得益于 amd ryzen™ 处理器的销售,占比总收入25.7%。

游戏部门收入为6.48亿美元,同比降59%,环比下降30%,主要由于半定制收入下降,占比总收入10.3%。

嵌入式部门收入为8.61亿美元,同比降41%,因为客户继续使其库存水平正常化,占比总收入14.8%。利润方面,财报显示,amd的净利润为2.65亿美元,同比增长881%,环比增长115%;每股收益为0.16美元,与去年同期的每股收益0.02美元相比大幅增长700%,与上一季度的每股收益0.07美元相比也大幅增长了129%。

amd财务数据信息不计入某些一次性项目,amd第二季度调整后净利润为11.26亿美元,同比增长19%,环比增长11%;调整后每股收益为0.69美元,同比增长19%,环比增长11%。

运营支出方面,amd第二季度运营支出为26.05亿美元,同比增长5%,环比增长3%。其中,研发支出为15.83亿美元,与去年同期的14.43亿美元相比有所上升,与上一季度的15.25亿美元相比同样也有所上升。

运营利润为2.69亿美元,去年同期的运营亏损为2000万美元,相当于同比增长1445%;不计入某些一次性项目,amd第二季度调整后运营利润为12.64亿美元,同比增长18%。

毛利润方面,amd第二季度毛利润为28.64亿美元,同比增长17%,环比增长12%。不计入某些一次性项目,调整后毛利润为31.01亿美元,同比增长16%,与环比增长8%。

整体来看,amd业绩略微超出分析师此前预期。

“生成式人工智能的快速发展,推动了每个市场对更多计算的需求,为我们在整个业务中提供领先的人工智能万博max体育的解决方案创造了巨大的增长机会。”因此,苏姿丰认为,amd下半年的财务数据将会更好。

对于第三季度,amd预计,营收将达到67亿美元,上下浮动3亿美元,即64亿美元到70亿美元之间,美国通用会计准则下的毛利润率,预计在53.5%左右。-end-

原文标题 : 挑战英伟达,amd正成为一家ai芯片公司